PG电子_PG娱乐_电子试玩平台万字拆解讲透:为什么抖品牌鲜有国民大品牌背后的终极原因及突围之道

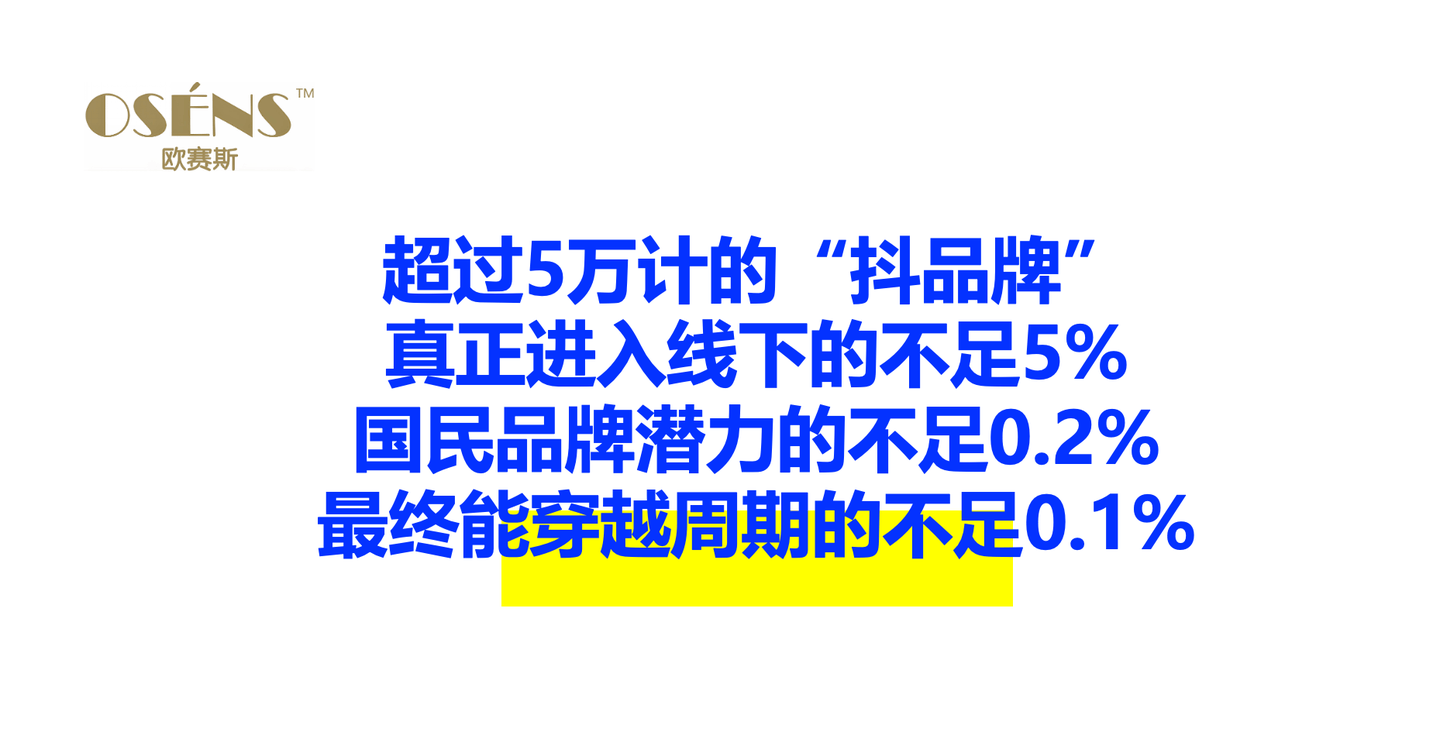

2025-09-12PG电子,pg娱乐,PG电子试玩平台,PG电子技巧,PG电子下载过去五年,抖音平台催生了超过 5 万计的“抖品牌”;但实现全渠道整合,进入线%;真正跨越流量周期、有机会成为国民大品牌的不足 0.2%;最终能有效生存下来的大品牌笔者认为不会超过 0.1%。

一、抖品牌总体规模:总量、线 年间,抖音平台累计诞生超 5 万个具备一定销售规模的“抖品牌”(年 GMV 超千万级),涵盖美妆、食品、服饰、家居等核心品类。其中:

原生抖品牌:占比约 70%,如 SIINSIIN 鲨鱼裤、稀物集、BKT 腰靠等,依赖短视频种草与直播带货快速起量;

翻红抖品牌:占比约 30%,如鸭鸭羽绒服、雪中飞等传统品牌通过抖音实现声量复苏。

短命品牌占比:约 80% 的抖品牌生命周期不足 2 年,集中于白牌代工类产品。

截至 2025 年,实现规模化线 家或进驻主流商超)的抖品牌仅约 200 个,占总量比不足 5%。

跨平台 GMV 稳居品类前三、线%、用户心智份额(无提示提及率)超 15%。符合该标准的品牌仅约 10 个,转化率不足 0.2%:

美妆品类:珀莱雅(抖音年销 20 亿+,天猫 618 护肤榜首)、自然堂(2025 年抖音 TOP5);

在抖音,不论投流规模,平台的机制似乎都使得品牌价值很难“攒”住,和不停制造一波网红又熄灭一波网红一样,抖音电商也是“流水的品牌铁打的平台”。

但从 2021 年抖音发力品牌扶持到现在,一个事实却略显尴尬:绝大多数抖品牌崛起于流量,也消失于流量,都难逃做不大的“宿命”。这仿佛就是一个魔咒,令众多抖品牌如芒在背,也深深限制了抖音电商的发展。

品牌的本质是用户指名购买的流量成本无限接近于零,如果品牌已经有 10% 的消费者指名购买,则这个品牌 10% 的流量成本无限接近于零;如果是 20%,则这个品牌 20% 流量成本接近于零;如果是 30%,基本是同比类推。

这就是品牌强大的地方,这也是为什么所有企业都要做品牌的原因,如果在市场上竞争,有一家公司的 20% 的流量成本是零,而你则没有,虽然你们产品、品质、用户体验等都一样,你有机会与这家公司竞争吗?

这就是消费者心智的力量,即消费者指名购买,一部分消费者已经优先选择了你。

让我们来看下,抖音平台的机制是否能产生「流量成本无限接近于零」的用户指名购买的美好结果呢?

你卖得再好,也只能跟着平台定价走。平台补贴,别人降价,你也得卷到底。毛利不保,价值感消耗,一点“品牌溢价”的机会都没有。

费用型的营销是投入产出型的营销,即投入才有产出,没有投入就没有产出。电商平台与品牌之间的关系,本质上类似“流量地主”与“租佃者”的博弈。平台主要通过出手流量赚取收入构建自身商业闭环,流量的掌控力及出手流量换取人民币的能力是平台的核心能力。在此背景下,平台天然排斥品牌将客户导入私域,以确保自身永远在流量路径上拦截,从而获得越来越高的流量收入。

抖音为每个品类预设 ROI(投资回报率)上限,商家为维持销量不得不持续投流,导致流量成本占比超过 50%,最终陷入“赔本赚吆喝”的困境。这种机制下,品牌连生存都成问题,更遑论投入资源进行长期品牌建设。

一个企业如果不能像储蓄罐一样,把它的经营成果储蓄下来,它是建立不了核心竞争力的。品牌,是建立这个储蓄罐的核心方式。

资产型的营销是品牌复利型的营销,即投入的所有营销动作都可以像储钱罐一样储蓄下来,积累下来,而资产型的营销只有三种复利效应,品牌资产复利、内容资产复利及消费者资产复利,下文会详细阐释。

抖音平台是「内容优先于品牌」的认知逻辑 ,在抖音,用户的核心需求是娱乐而非购物。即使品牌通过优质内容获得曝光,用户记住的往往是内容本身而非品牌。例如,交个朋友旗下品牌“重新加载”虽多次登顶抖音男装榜,但消费者对其品牌形象的认知仍停留在“直播间折扣”层面,缺乏情感认同。

从专业角度而言,品牌要封杀一个特性,或者占领一个品类,定义自己的核心价值,基于品牌核心价值对内指导企业的经营活动,从而内外协同,共同指向品牌的核心竞争力及顾客的心智认知点。

从内容种草而言,品牌需要定位级种草,即所有种草内容,无论怎么千变万化,但是形散而神不散,都需要指向一个核心价值点。

平台大力推崇的“货找人”算法,本质上是提升流量效率的工具,与品牌建设所追求的“心智占领”和“体验积累”逻辑相互冲突。算法推荐主要依据消费者历史数据推送相似商品,这导致推荐款式高度相似的问题,整个行业陷入“价格内卷”的泥沼。

这几年在咨询实战中,我见过太多“销量冠军”,最后悄无声息消失,这是典型的“爆品即巅峰”。

平台只给你一次“出圈”机会,但不给你用户忠诚度,这样平台才能持续地收割流量的投入,在这种模式下,你只能一直卷新品,一直投流,一直抢平台流量池的红利。

在算法主导的平台,算法本身成为最大的统治者,而品牌沦为“内容宠物”,品牌不得不解构算法,靠搞怪、猎奇、低价乞求算法流量投喂 。

平台需要的是日活的数据,而日活是靠不断地对消费者进行短期的情绪刺激来实现,平台的日活 GMV GMV 货币化,站在内容与流量的角度看,从疯狂小杨哥、东北雨姐到澳门 coco 姐、韦雪,平台仍青睐表演式、夸张的带货风格,助力“群魔乱舞”,这种内容的出圈和走红,对于商家打造有质感的品牌是一种无形的冲击。

在算法的裹挟下,抖品牌不断地迎合算法以博取流量,导致了品牌核心价值内容被肢解, 今日“国风美学”→明日“工厂直降”→后天“老板哭诉” 。

这种畸形的成本结构迫使企业陷入“流量借贷”循环:用当期利润购买流量,却无法沉淀品牌溢价能力。

一个例子就可以看出来,去年度抖音平台爆火的“白桦树汁”,今年度在抖音平台已经失去风头,线下也基本看不到,很多人在短视频及直播的刺激下,购买过“白桦树汁”,但基本也记不清什么品牌,就像用手去抓了一把水,结果什么都没有留下。

卷的反面就是与众不同。如果把这种与众不同彻底贯彻到经营系统里去,就到达了卷的尽头,这个尽头叫独一无二,让企业具有无可比性,让别人跟你完全不竞争,你实际上就从红海里直接跳离了。

在终局占位的方式有(1)占领品类、(2)封杀特性、(3)垂直占位、(4)升维竞争这四种方式。

因为大的品类占位的机会通常只在行业快速发展初期,而大多数新品类进入的并非新行业,进入一个老行业,在老行业中,竞争已经足够激烈,新品牌最大的战略机会是占领一个新品类。

如果这个品类的风不够大,你率先抢占了,别人要占领你的位置,也要多花上 10 倍以上的成本。

如:欧赛斯帮助五仁汤圆家创新了「软实力培训」这个品类,从诞生之初就成为了软实力培训的领导者,实现了 2022 年业绩额增长 7 倍,2023 年预计营业额会增长 4 倍,2024 年同比增长 55% 的快速成长。

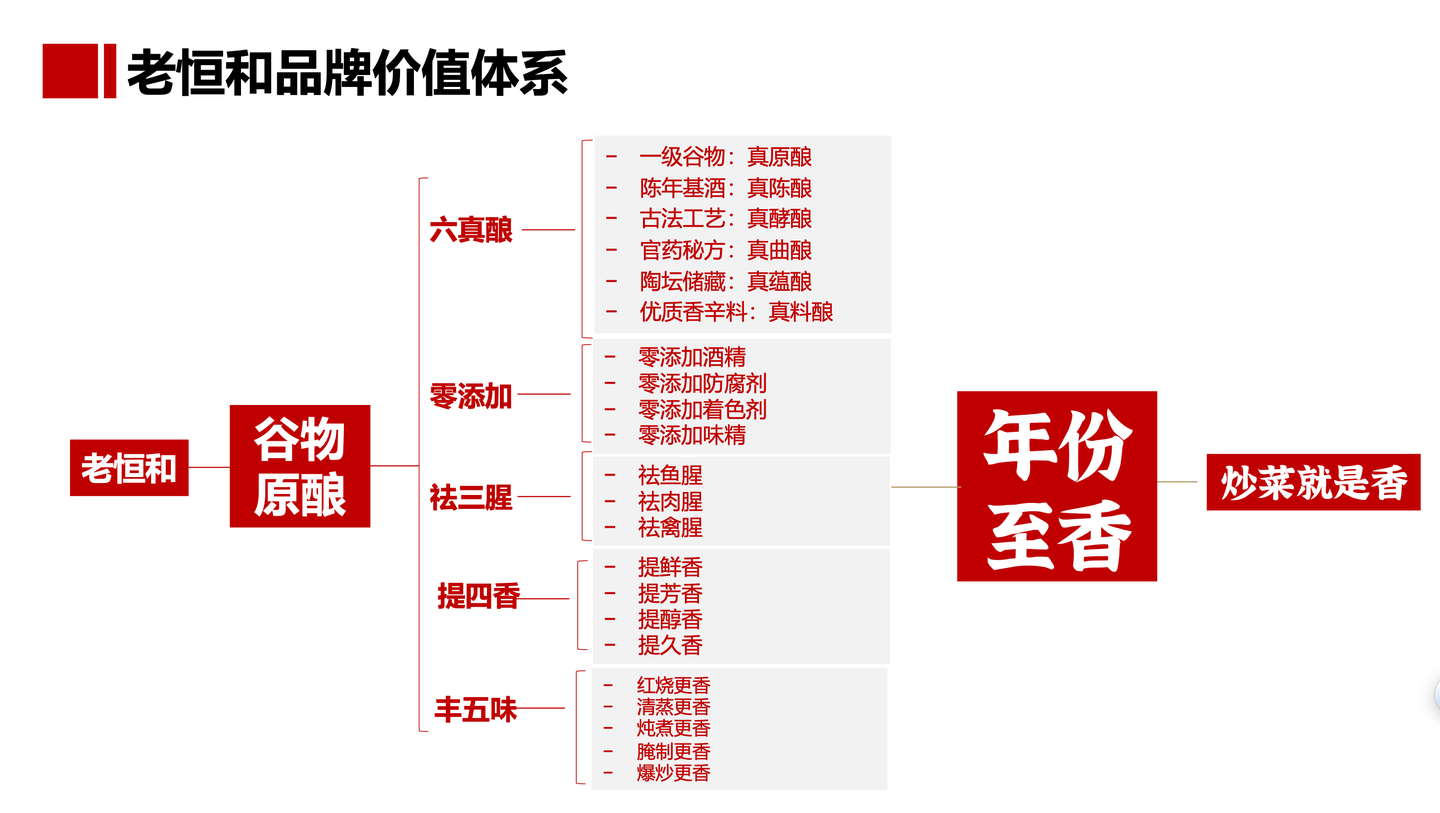

欧赛斯将老恒和的「时间至香」特性战略可视化,即味觉视觉化、时间图腾化。

欧赛斯服务的根力多,连续 8 年在生物有机肥领域市场销售量第一,欧赛斯为根力多提的战略是「菌碳中国」顶天立地大战略,即垂直占领「菌碳」,将「菌碳」产品做到极致,成为中国「菌碳」专家,成为中国「菌碳」首席知识官,最终成为中国「菌碳」梦想化身。

1)100% 功能价值产品 --- 如抹布、拖把、锤子、斧头等,即不需要心理价值。

2)100% 心理价值产品 --- 如到寺庙烧香、教堂忏悔等,即不需要功能价值。

3)其他的产品都介于 100% 功能价值与 100% 心理价值,其实都要有一个品牌价值配方,这个品牌价值配方包含了三个内容:性价比、颜价比、心价比。

欧赛斯服务的蘭啵旺兰州牛肉面,占领的是「真」还原正宗兰州牛肉面,功能诉求打的是“三真原味一品香”,在品牌美学上,以最先锋的设计手法,设计一款最传统的兰州牛肉面,以契合年轻消费者的新先锋国风主义风格,拉高维度,对产品包装形象全面升级,和传统的小、脏、乱、差的兰州牛肉面风格做彻底切割,注入国潮美学,直接拉升“颜价比”与“心价比”,提升心理价值,高颜价比、高心价比,又是高性价比,想不卖好都难。

BOTTLED JOY 吨吨,从普通大容量水桶升维成可以晒、可以炫的超酷健康饮水新生活方式代表品牌。

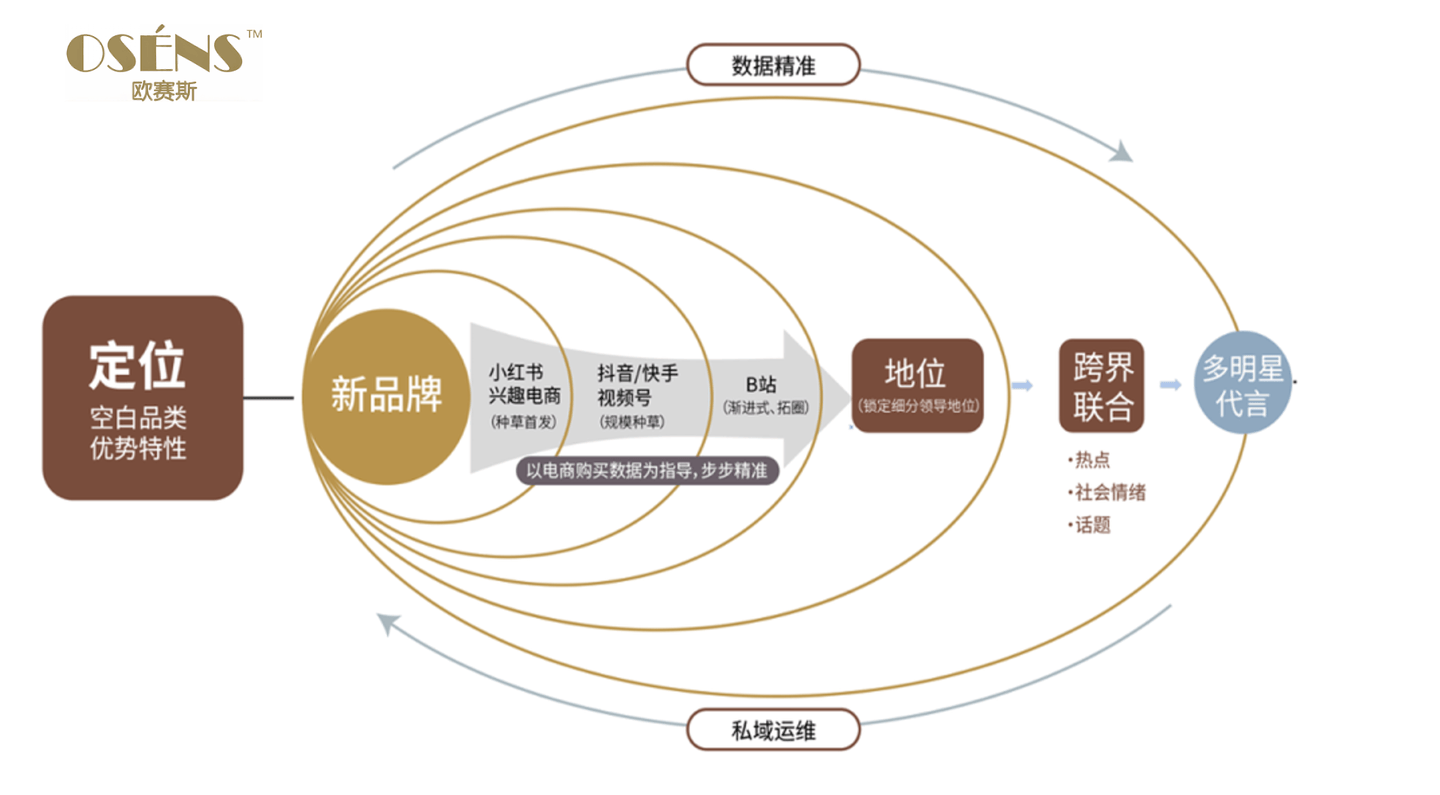

要形成内容复利,就必须清晰地认知到复利内容有两种:搜索捕捉型内容、算力捕捉型内容。

(1)搜索捕捉型内容:就是基于品牌核心价值体系,将内容层层展开,以 Campaign 或者日常内容发布的形式将内容分发出去,形成搜索引擎沉淀,在目标客户搜索的时候被目标客户发现的营销方式。

需要做好定位型种草、渐进式/拓圈种草及规模种草,从而形成目标客户的内容广泛触达。

需要快速出圈会,锁定细分领导地位,固化市场地位,从而增加新进入者的竞争门槛。

需要通过跨界联合,抓热点、造话题、击中社会情绪,不断地拓圈,提升影响力。

未来要考虑多明星代言,全程需要数据精准指导运营,将公域用户导入到私域,从而形成客户群的重复持续触达能力。

一个货盘就是一个产品军团,管理货盘就是管理这个产品军团的战斗力,部署货盘就是部署这个产品军团向市场进攻的整个体系。

部署整个体系时要明白货盘做什么,要打通品牌到业务板块、到产品线、到单品的战略逻辑,大品牌要赋能业务板块,业务板块要赋能产品线,产品要赋能单品,而单品又能够给产品线积累品牌资产,产品线要给业务板块积累品牌资产,业务板块要给大品牌积累品牌资产,形成结构化进攻和结构化防守的力量。

我们通过单品像尖刀一样进攻市场,货盘就像镰刀一样帮助品牌收割整个市场。一定要把产品放在一个逻辑非常清晰的体系架构里,发挥集团进攻的力量。

要确定每个产品线、每个单品、每个业务板块的战略次序,以及各自承担的战略任务、要实现的战略结果。把这个做出来以后,货盘就具有进攻市场产品军团的威力。

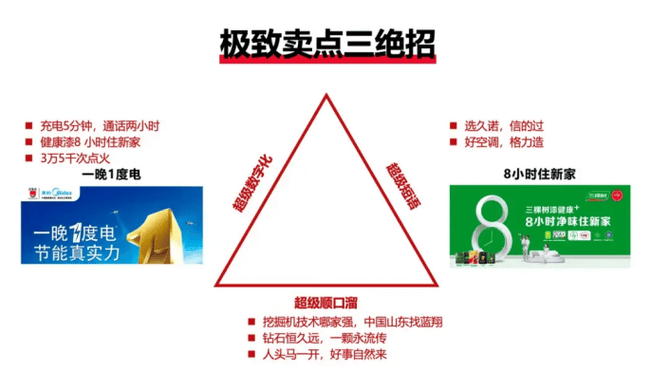

如:挖掘机技术哪家强,中国山东找蓝翔;钻石恒久远、一颗永流传;人头马一开、好事自然来等。

欧赛斯为侨新 1950 永春老醋打造的超级卖点,嫁接了中国所有消费者全体拥有的集体潜意识中的文化母体,嫁接了一个最具购买力的文化母体。

中国最具有购买力的文化母体是什么?其中一个肯定是西游记,黑神线 个亿,好得不得了。如果没有孙悟空这个文化母体,这个游戏能卖这么好?可能制作再精良,也卖不了现在这么好。

另外一个文化母体,显而易见就是功夫。侨新 1950 做的是永春老醋,永春天然就有一个文化母体——功夫。永春老醋是很独特的液态复合发酵技术,和功夫一结合,产生了品牌的核心价值点——功夫酿。

中国四大醋,侨新一品酸。“中国四大醋”是永春老醋的品类价值,侨新永春老醋是中国四大醋之一,这个品类要提示。为什么要选这个品类?“中国四大醋,侨新一品酸”指向一个战略目标:成为闽粤第一醋。

这个价值体系里要包含品牌信息、品类信息、超级卖点、卖点支撑、超级符号、信任状、信息层次、阅读层次,甚至还有美学逻辑。这些信息都有,才是一个合格的完整包装。

自媒体化工程就是在终端发现每一个广告位、占领每一个广告位、张贴每一个广告语。

因为终端的每一个广告位,都是品牌性价比最高的转化位,是离消费者最近的广告位,也是成本最低的广告位。

在离消费者最近的地方,触发消费者采购动作,植入消费者心智,建立起终端最小盈利单元(MVP)。

一个品牌很容易有一万个终端,如果每个终端上都有三个广告位,那就是一万个广告位;如果有 10 万个终端,每个终端占 10 个广告,那就 100 万个广告位置。

如果一个广告位一年只转化一个客户的线 万个广告位一年就可以转化 100 万个客户,大家想一想它的效率有多大。

一个终端的最小盈利单元建立起来,单终端年销 10 万,复制 10 万个终端,就是 100 亿。

终端广告位都包含哪些?包括陈列物料、堆头物料、氛围物料、导视物料、促销物料等,就是这些物料,共同在终端向消费者传递一致化的品牌信息,植入一致化的品牌体验,建立一对一的品牌认知,成为消费者选择品牌的下意识反应。

战略,是指目标是当老大,统领品类,激活市场,不想当老大的单品,就不要出来打了。

大单品策略的价值所在 10 个市场 1% 的渗透率,不如一个市场 10% 的渗透率。因为 1 个市场 10% 的消费者会引爆剩余的 90%。

欧赛斯有一家客户,他的一个品类单品,一年可以销售 100 亿,并且过去十年间只做了这一个,没做其他的大单品,集中公司的财力、物力、人力所有的资源聚焦在这个单品上面,集中力量突破,这就是战略大单品。

首先是战略,易太的战略“易太就是畅销菜”,首抓扇子骨就是畅销菜战略在扇子骨上的最佳体现、最佳落地。

其次,产品策划。打造产品超级卖点“在易太,低于 11 厘米就不叫首抓扇子骨”,价值支撑点是根根精挑细选,品相整齐,肉又多。还对产品卖点进行了拟人化创意表达,“121 齐步走,品相规整肉又多”,这些都体现在海报上。

如果有一个战略大单品,能打出两三个亿销售额,两个战略大单品能有四五个亿销售额,三个战略大单品有七八亿销售额,如果是四个战略大单品,就是十几个亿了,就跳出了整个行业竞争,和别人不在一个竞争维度了。

渠道有现代渠道、流通渠道、专卖渠道、特通渠道、电商渠道、创新渠道等,渠道策略就是品牌渠组合策略及组合能力。

在超内卷时代,今天的渠道竞争比过去任何时候都更加激烈,单一渠道的封闭效应及竞争抵御效果都大为下降,品牌商需要更强有力的渠道策略才能有效地突破市场。

每一个品牌能进入的渠道都很多,品牌旗下不同的产品能进入的渠道也很多,首先要对渠道进行一个全盘规划。

以欧赛斯服务的一家矿泉水企业为例,品牌可以进入的渠道有现代渠道、团购/家用市场、特通渠道及创新渠道四大类型,需要对旗下不同产品能进入的渠道做一个整体的规划,做好这个规划,就看清了渠道的全盘。

当然,看清全盘之后,还需要分清渠道的战略任务及进攻次序,形成渠道的进攻策略。

教员指导我们“全局是由局部构成的,战略问题如所谓的照顾敌我之间的关系,照顾各个战役之间和各个作战阶段之间的关,照顾有关全局(有决定意义的)的某些部分,照顾消耗与补给,集中和分散,攻击和防御,持久战和速决战,阵地战和运动战…这些都是最吃力的地方,需要用心想一想才行,如果丢了这些去忙一些次要问题,那就难免要吃大亏。

也就是说,能够把战争或作战的一切重要问题,都提到较高的原则性上去解决。达到这个目的,就是研究战略问题的任务。

商场如战场,渠道开发最重要的问题就是战略任务+ 次序+兵力,如此等等,要抓事关全局的关键动作。

欧赛斯服务的客户孩子王在短短 10 年的时间内就做到了母婴零售行业的第一名,靠的是其商业模式的三大创新,而这三大创新中最关键的要素又是会员体系。

孩子王的门店跟别的门店是有非常大的不一样。 在孩子王诞生之初,一般的母婴门店都是开在街边的,大概面积在 200 平米左右,而孩子王的第一家门店,是开在一个 shopping mall 里面,就是南京的一个万达广场,它的面积达到 5000 平米以上,就彻底颠覆了以往的母婴店零售业态,孩子王他开了 5000 平米的大店,我们大家知道 5000 平米的店,他的经营压力是非常大,一般大店业态只有高价低频或者低价高频能生存,而母婴行业是中价中频行业,这样业态在房租成本高、人力成本高的双高商业成本线面前很难盈利,于是孩子王做了商业模式的三大创新:

孩子王从诞生的第一天开始,他利用了会员模式,他自己提了一句话叫做孩子王是一家经营顾客关系的公司,孩子王的重要价值不在于我开了多少家门店,我销量有多大,说白了我这个企业的最大价值就是我跟我们客户的一个情感价值到底有多牢固,我价值越多,我这个企业就越值钱。

第二:配合会员系统将服务品牌化,将导购转变成育儿顾问,将服务提高到战略高度

于是,欧赛斯协助孩子王打造了育儿顾问这个服务子品牌,孩子王将全国的导购全面改造成育儿顾问,即客户到孩子王店铺,首先是育儿顾问对接给你提供服务,解决你的问题,育儿顾问背后深层的商业思想是“不做销售,才是最大的销售”,育儿顾问对妈妈的服务好了,妈妈产生信任了,就会把所有的育儿费用都投给孩子王。

孩子王也将育儿顾问服务子品牌上升到企业战略的高度,服务品牌与大品牌并列,足见企业领导层对育儿顾问品牌的重视。

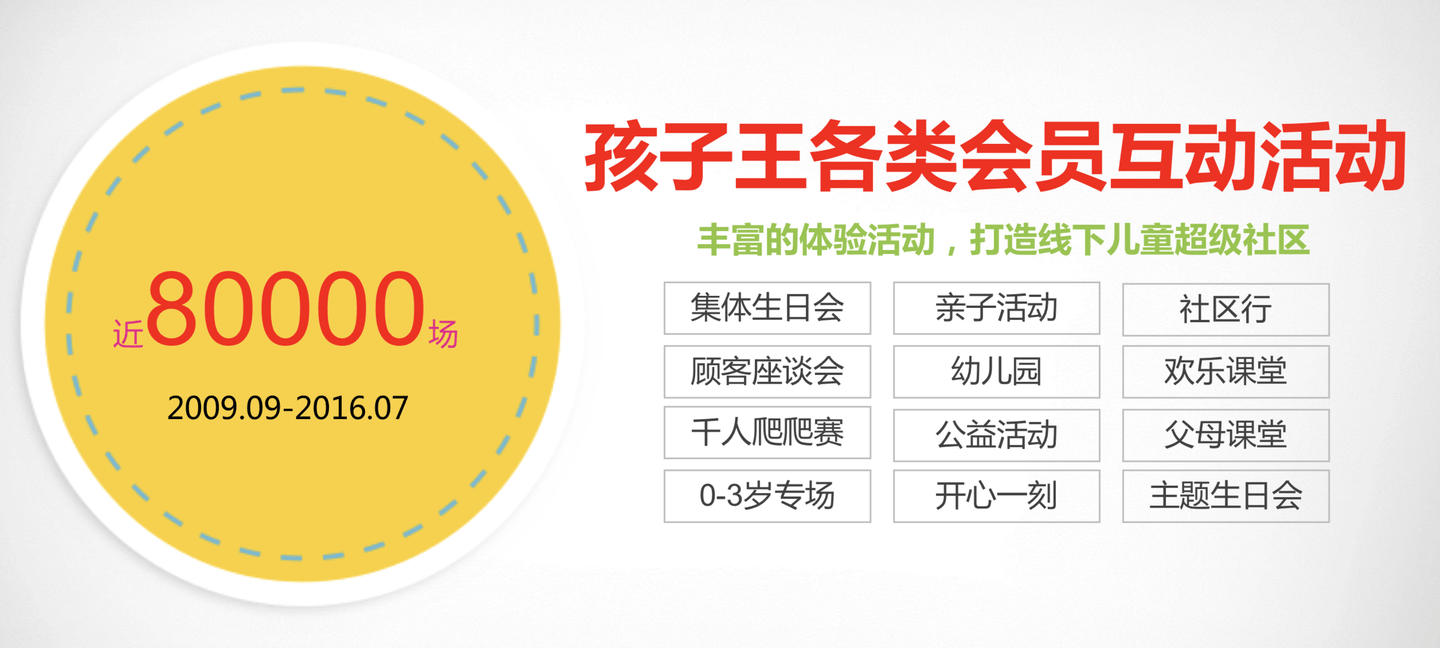

答案是基于会员系统的私域运营,即以门店为中心,以会员系统为抓手,大量地做各类会员互动活动,对此进行了战略压强,每家门店从 2009 年 9 月 2016 年 7 月,总计举办了超过 8 万场会员活动活动,任何一天全国范围内就有 300 场互动活动正在进行,而孩子王 2009 年开始做深度私域运营的时候,“私域运营”这个概念要在 9 年后即 2018 年阿里巴巴才正式提出 。

企业要打造国民级品牌,一定要有一个清晰的意识,即要区分资产性的营销与费用型营销。

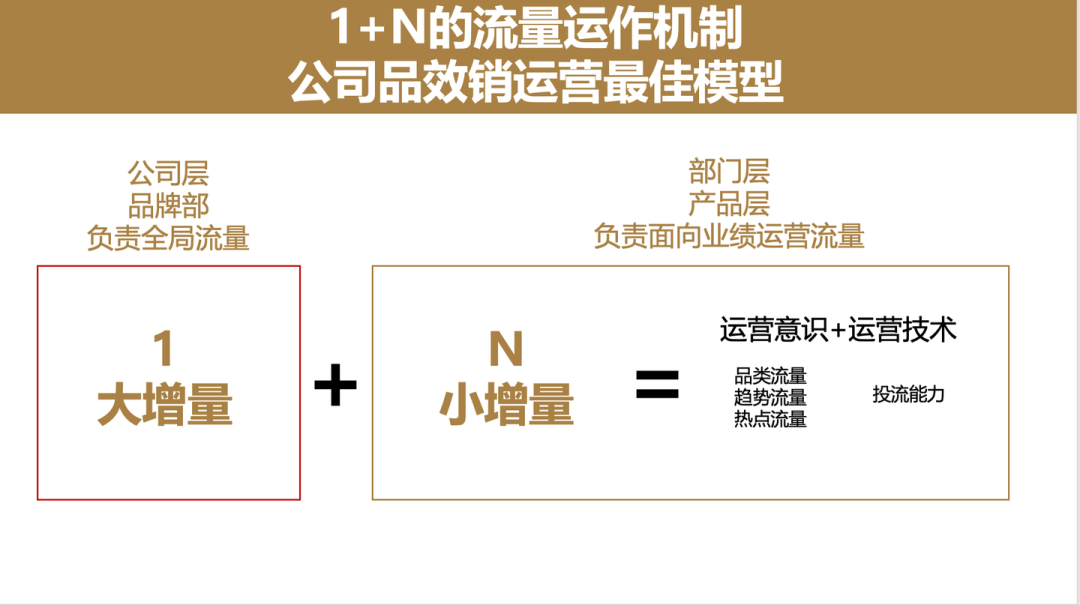

根据凯度对 138 个品牌做的跟踪研究,总结出一个 6/4 投放比例的最佳模型,即品牌投入 60% 在品牌资产复利型营销之上,投入 40% 在当期的费用型营销之上(投入产品型营销)是品牌打造的理想模型。

在这个品牌打造的理想模型指导下,企业要建立起 1+N 的流量运作机制,即公司品牌部负责品牌资产复利型营销,由公司一号位直接把关;而 N 个产品部及业务部,负责面向业绩的费用投入性流量。

抖品牌无法做成品牌的本质原因,在于平台基因、流量机制与品牌建设的底层逻辑存在根本性冲突。抖音作为内容娱乐平台,其算法推荐机制本质是用碎片化内容收割用户注意力,而品牌建设需要系统性价值输出与长期心智渗透,二者从底层逻辑上就难以兼容。

我们回头看看市面上真正做出品牌资产的新消费品牌,不难发现:它们几乎都把流量、内容、渠道关系、用户关系、终端场景,牢牢握在自己手里。